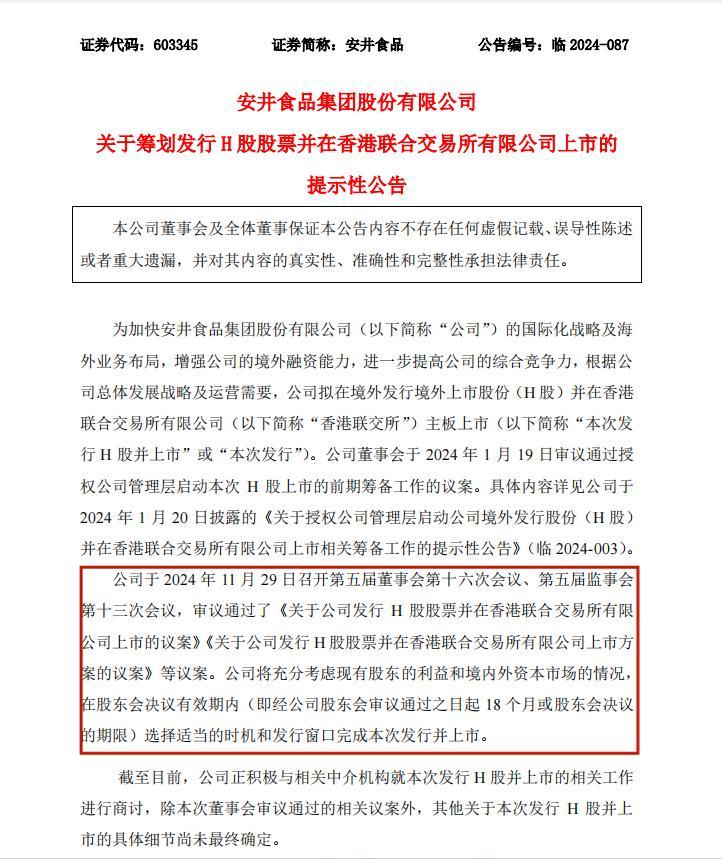

| 火锅界的老面孔,又要IPO了。 不缺钱的“速冻一哥”,H股上市再进一步? 40年前,刘鸣鸣辞去稳定的大学教师职位,投身商海。他用一颗小丸子打下了江山,把安井食品推上了速冻行业的顶峰。2017年,安井食品在A股上市,市值从最初的约49亿飙升至2021年的670亿。现如今,这位“速冻一哥”又宣布了一个大胆的计划:赴港上市。 今年1月,安井食品首次透露其赴港上市意图引发热议,股价在随后的12个交易日内累计下跌了25%。部分投资者直言“为什么公司不缺钱还要融资”、“为什么现在这个时间点要上港股”?哪怕公司账上躺着超50亿元的现金,但股东和高管却持续减持套现,上市以来累计减持套现超63.36亿。 尽管质疑声不断,但在经过大半年的漫长等待后,安井食品还是决定了迈出这一步。 近日,靠火锅速冻食品起家的安井食品(603345.SH)发布公告,高调宣布董事会和监事会已批准启动H股上市计划,并雄心勃勃地设定了18个月内挂牌港交所的目标。

然而,市场对安井食品的这次募资计划,似乎并不感冒。公告一经发布,市场反应冷淡,股价连跌数日,截至12月5日收盘,安井食品收报84.24。

在速冻食品的战场上,安井食品以其独特的战略和执行力,击败了一个又一个对手。如今站在港交所的门槛上,能否借着IPO的东风一飞冲天,成为全球速冻食品行业的新霸主? 01 安井食品,这个火锅界的老面孔,背后的故事可不简单。 上世纪80年代,在改革开放的春风吹拂下,无数有志之士纷纷投身商海,书写属于自己的创业传奇。刘鸣鸣,这位曾经的大学教师,便是其中的一员。 那时,刘鸣鸣还是郑州工业大学的一名教师,拥有着令人羡慕的“铁饭碗”。在时代的召唤下,任教2年后,他做出了一个大胆的决定:离开三尺讲台,辞去教师职务,投身商海。 在那个时代,刘鸣鸣的决定无疑是大胆的,甚至是冒险的。 但正是这一跳,不仅改写了他个人的命运,也为中国速冻食品行业注入了创新活力。 在离开讲台后,他没有急于创业,而是在多家企业中辗转任职,积累经验。直到1998年,他洞察到国外冷冻食品行业的繁荣,决定大举进军。 2001年,刘鸣鸣集结资金,创立了安井食品。他没有随大流做水饺、馄饨,而是独具慧眼地选择了沿海特色的鱼丸、花枝丸等小吃,从这些产品起步,逐步将鱼丸等速冻火锅料打造成了市场的宠儿。 在速冻食品的战场上,三全和思念等巨头在一二线城市的商超渠道上展开了激烈的厮杀,而刘鸣鸣却选择了一条不同寻常的路径。他没有选择正面硬碰硬,而是巧妙地绕开了主战场,将安井食品的战旗插在了农贸市场和餐饮店这些被忽视的角落。 这一差异化的发展策略,让安井食品迅速崭露头角。 通过“农村包围城市”这种巧妙的市场定位,安井食品迅速站稳了脚跟,实现了从边缘到中心的渗透,在全国范围内悄然建立起了一个庞大的销售网络,产品遍布各大城市和乡村。 2007年,当火锅速冻制品市场还处于萌芽状态时,安井食品便敏锐地捕捉到了这一商机,迅速布局,展开了一场快速的扩张行动。 这一决策,不仅让安井食品在速冻食品行业中抢得了先机,更让其在竞争激烈的市场中占据了一席之地。安井食品的合作伙伴名单中,不乏张亮麻辣烫、呷哺呷哺、海底捞等知名餐饮品牌。 这些合作关系的建立,不仅为安井食品带来了稳定的订单和收入,也为其品牌影响力和市场认可度的提升打下了坚实基础。 2016年,安井食品实现营业收入29.97亿元,归母净利润1.77亿元。 2017年,身为公司董事长的刘鸣鸣迎来他的高光时刻,安井食品成功在上交所上市,当年其营收首次突破30亿元大关。 上市以来,安井的股价一路高歌,市值从最初的约49亿飙升至2021年的670亿。到2023年11月,股价增长了374%,远超食品饮料行业指数。 2024年上半年,公司实现营业收入75.44亿元,同比增长9.42%,净利润达到8.03亿元,同比增长9.17%,显示出公司业务的稳健增长。

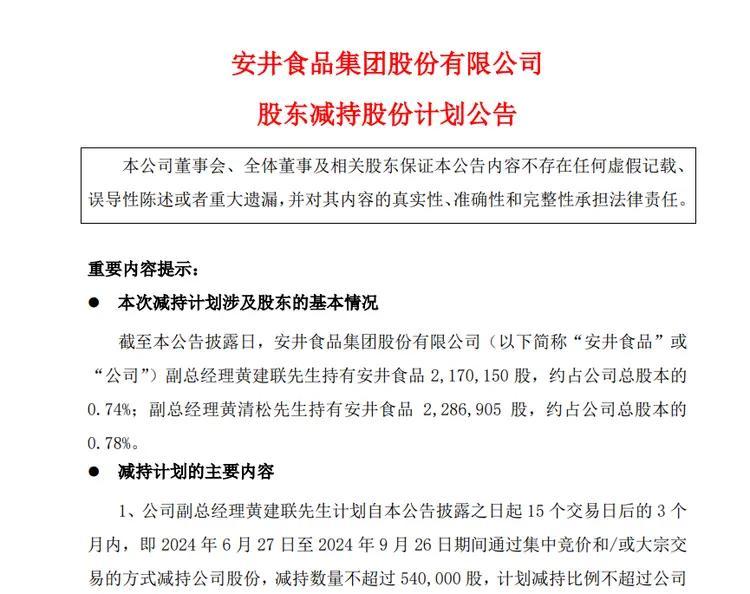

图源:百度股市通 安井的主要收入来源是其速冻调制食品,该类产品在上半年实现了38.33亿元的营收,同比增长21.86%。 这些数据,不仅证明了安井食品的市场地位,也展现了其在速冻食品行业中的强劲动力。 安井食品的成功,在于它能够准确把握市场脉搏,及时调整战略,以差异化的发展策略,实现了从边缘到中心的华丽转变。 02 曾几何时,安井食品凭借其速冻美食,迅速占领市场,营业收入和净利润节节攀升,成为业内翘楚。但时至今日,这个昔日的霸主似乎正面临着前所未有的挑战。 2018年,公司营业收入仅为61.26亿元,净利润为3.24亿元,而仅仅三年后,2021年,公司营业收入飙升至121.83亿元,净利润更是高达11.01亿元,增长速度令人瞠目结舌。 然而,好景不长。进入2022年,安井食品的增长势头开始放缓。尽管营业收入达到132.88亿元,同比增长8.42%,但与之前动辄两位数的增长相比,已显疲态。净利润为8.03亿元,同比增长9.17%,同样未能延续之前的辉煌。 到了2023年,安井食品的业绩增速,进一步下滑。营业收入虽然达到140.45亿元,同比增长15.29%,但净利润增速降至34.24%,扣非净利润同比增长36.80%,相较于前几年的高速增长,已显得黯然失色。 在产品线方面,速冻菜肴制品和农副产品的增幅分别为29.84%和33.98%,但电商渠道的增幅高达145.92%,商超渠道却下滑明显,同比下降13.42%,显示出市场渠道的剧烈变动。 2024年前三季度,安井食品的营收增长了7.84%,达到了110.77亿元。但与营收增长形成鲜明对比的是,净利润却下降了6.65%,为10.47亿元。净现金流为-25.14亿元,同比下滑238.06%。 这一数据表面,尽管公司的销售收入在增加,但盈利能力却在减弱。面对消费者对性价比的追求,安井食品的产品价格优势逐渐减弱,利润空间受到挤压。 在速冻食品市场,消费者口味多变,需求日益多样化,安井食品如何在保持传统优势的基础上,迎合市场需求,创新产品,成为迫在眉睫的问题。 在预制菜市场,安井食品曾寄予厚望,但2024年上半年的数据显示,预制菜业务的收入增速大幅下降,仅为7.34%,毛利率也在不断降低。这一市场的竞争日益激烈,安井食品需要找到新的突破口来维持其市场地位。 面对重重挑战,管理层毅然决定启动H股上市计划,试图寻求新的突破。 这一决策看似果断,却也引发了市场的广泛争议。 03 关于赴港上市,安井食品曾备受质疑。 消息公布后,市场对此的质疑声浪高涨,股价的连续跳水,就是最直观的反映。 再者,投资者的不安,并非空穴来风。港股的估值普遍低于A股,安井食品的这一跳,无疑是自降身价,将自己置于尴尬的市场地位。 这一决策,不仅是对A股估值的一次打击,更是对投资者信心的一次重创。大股东们或许能在这场资本游戏中“套现”离场,但留下的中小投资者,却不得不为这一决策买单。 安井食品的海外扩张计划,看似宏伟,实则充满了不确定性。安井食品的高层们声称,出海东南亚是为了抓住全球消费趋势的转变,但公司的海外业务占比仅为0.9%,如何实现从零到一的突破,成为了摆在面前的最大难题。 在海外市场,面对截然不同的消费习惯和文化差异,安井食品能否复制国内的成功,还是一个未知数。 如果海外业务拓展失败,不仅不能为公司带来增长,反而可能成为拖累。 与此同时,安井食品大股东的频繁减持套现行为,更是让投资者感到不安。 上市7年来,股东几乎年年减持,实控人甚至已经换人。 年初,媒体爆出控股股东国力民生及高管累计减持套现超63.36亿人民币,加上副总经理黄建联和黄清松的减持,合计超过64亿元人民币。其背后透露出的套现意图,令人不得不深思。 在资本市场上,大股东本应与公司共担风险,共同进退。然而,他们却选择在股价高位时频繁减持,将风险转嫁给市场,自己则赚得盆满钵满。 这种行为,不仅传递了负面信号,更可能引发连锁反应,一旦市场信心动摇,股价的下跌将不可避免。

在资本市场上,大股东本应与公司共进退,共同承担风险与收益。然而,他们却选择在股价高位时频繁减持,将风险转嫁,自己则赚得盆满钵满。 这无疑给市场传递了一个负面信号,更为严重的是,大股东的减持行为可能引发连锁反应。一旦市场对其的信心动摇,股价下跌在所难免。 安井食品的赴港上市之路,虽然充满挑战和不确定性,但这也正是其寻求突破与发展的关键一步。在国际化战略的推动下,安井食品将有更多的机会接触到国际市场,拓展其业务范围。 无论市场如何变化,安井食品的赴港上市,都是其发展史上的一个重要里程碑。

|